アジア・インシュアランス・ブローカーズ・サミット開催レポート(前編)

欧米ではコロナ感染状況が収束に向かって改善しつつある一方、未だ感染者数の増加が続くアジアの状況をふまえ、先頃3月15日~17日にアジア・インシュアランス・レビュー誌の主催による、保険ブローカーコミュニティに向けてのオンライン・ウェビナーが開催された。今回のウェビナー、特にその最終日は「キャプティブにフォーカスしたセッション」になっており、キャプティブについてのブローカーの役割や、ビジネス機会等にフォーカスを当てた内容で、様々な視点からの内容は、ブローカーだけでなく、現在キャプティブを所有する企業やこれからキャプティブを検討しようとしている企業のリスクマネージャー達にも有用な視点が多く含まれていた。本レポートでは、特にその3日目の内容のうち、今回は全6セッションのうちの最初の3つについてレポートする。

1.アジアにおけるキャプティブ・マーケット~大きな機会

プレゼンター: クリスティーナ・キンドステット氏(アドバンテージ・インシュアランスUSA社のマネージング・ディレクター)<米国ヴァーモント州在住>

アドバンテージ・インシュアランスUSA社はプエルトリコ本社の、生命保険の引受やキャプティブ・マネジメント・サービスを提供しているアドバンテージ・インシュアランス社の米国子会社で、米国東部のヴァーモント州(キャプティブ数でバミューダ、ケイマン諸島に次ぐ3位のキャプティブ・ドミサイル)所在の企業であり、キンドステット氏も同州バーリントンをベースにしている。

キンドステット氏はまずキャプティブの概要を簡単に説明。フォーチュン500企業の9割以上の企業(除く中国企業)のみならず、大中小の非公開会社、業界団体(Associations)や各種共同目的団体(Affinity Groups)、自治体等もキャプティブを所有運営しており、火災保険や賠償責任保険等、一般的な種目のみならず、サイバー、テロリズムや信用保険など特殊な種類を含む様々な保険種目が投入されていると述べた。

次にキャプティブの歴史について述べ、1920年代にヨーロッパ企業、1953年に米国企業による第1号キャプティブが設立され、1958年には以降キャプティブのメッカとなるバミューダで最初のキャプティブが設立されたことを説明。その後、1960年代全世界で100程度であったキャプティブが1980年には1,250社、2007年には5,120社、2020年現在9,343社(セルを除く)に昇ると述べた。また、2012年には中国企業による第1号キャプティブが設立されたことにも触れた。

次にキンドステット氏は、下記に示す、「国別キャプティブ保険料規模ランキング」を使ってドミサイル国の経済規模とキャプティブの関係について述べた。

| 順位 | 国 | キャプティブ保険料規模(USD) | キャプティブ保険料規模(JPY) |

| 1位 | アメリカ合衆国 | 20.9兆 | 2,512兆 |

| 2位 | 中国 | 14.7兆 | 1,767兆 |

| 3位 | ユーロ諸国 | 13.0兆 | 1,561兆 |

| 4位 | 日本 | 5.0兆 | 597兆 |

| 5位 | ドイツ | 3.8兆 | 462兆 |

| 6位 | イギリス | 2.7兆 | 325兆 |

| 7位 | フランス | 2.6兆 | 316兆 |

| 8位 | インド | 2.6兆 | 315兆 |

| 11位 | 韓国 | 1.6兆 | 196兆 |

| 22位 | シンガポール | 0.3兆 | 41兆 |

基本的に経済規模の大きい国においてキャプティブが発展している状況にあるが、日本でのキャプティブ利用度が経済規模に比較して低い理由は、一つには国内保険会社グループが、伝統的に企業の大株主として企業との強い関係を維持してきたことによると説明。アジアでは現在約200社のキャプティブがあり、その多くはシンガポールとラブアンに集中しているとの説明があった(ミクロネシア連邦はアジアにカウントされていないと思われる)。

キンドステット氏は次に中国でのキャプティブの状況について触れた。歴史的に中国では、1978-2000年にかけては保険マーケット再生期で2001-2012年にはマーケットが拡張、2013年以降は各種イノベーションが起きており、保険マーケットの発展は、キャパシティ、種目数、販売網(代理店、ブローカー)の増加そして企業の資本力の増強によって推進されてきていることを紹介。現在中国本土に4つのキャプティブ、香港に4つのキャプティブがあり、中国におけるキャプティブ事業の近年の成長要素は「ハードな保険マーケット(=保険料水準の高騰)」と「経済成長の中心がアジアにシフトしてきていること」だと述べた。

次にキャプティブ導入にあたってのメリットと障壁についての説明があった。キャプティブ導入のメリットとしては、まず損害発生パターンが良好な場合に短期的に保険引受利益を享受できることを挙げた。ただそうでない場合はキャプティブではなく、商業的保険会社へのリスクシフトが行われるため、保険会社による高リスクへの保険料引上を抑制するために、より戦略的にリスクマネジメントを行ってリスクを抑制低減することが、キャプティブ活用の長期的なメリットとなると説明。また、より広範な再保険マーケットへ直接アクセス可能であることもメリットとして述べられた。

一方、キャプティブ導入の障壁としては、キャプティブ設立可能な大企業はリスクも高いため、キャプティブのリスク保有を支える資本コストが高くなりやすいことが挙げられた。また、キャプティブの目的を収益拡大に置くのか、より長期的にリスクマネジメントの高度化を目指すのかについての企業戦略が必要であることも要検討事項として重要であることが述べられた。

最後にキンドステット氏は、アジアのキャプティブマーケットは今後大きく成長する可能性を秘めているので、引き続き注視していきたいとコメントしてセッションを終了した。

2.ハード化する保険マーケットでのキャプティブ活用

プレゼンター: アニー・ウンディカイ氏(ブライトン・マネジメント・リミテッド社のマネージング・ディレクター)<マレーシア、ラブアン在住>

ブライトン・マネジメント社は近年キャプティブ・ドミサイルとして成長しているマレーシアのラブアンIBFC(国際ビジネスおよび金融センター)所在のキャプティブ・マネジメントをはじめ数々の保険関連サービスの提供会社。ウンディカイ氏はラブアン・ドミサイルにおけるキャプティブ・マーケットの説明と、ハード化(=保険料の高騰)する保険マーケットにおけるキャプティブ活用例をいくつかプレゼンテーションした。

まず、2010年ラブアン金融サービス・証券法によるラブアンにおけるキャプティブの定義は「被保険者が関連する法人または団体であるラブアン保険会社か、またはそれ以外の法人・団体が被保険者であるラブアン保険会社で特に当局が認めたもの」となっていると説明。ラブアンにおけるキャプティブは、生損保種目およびタカフル(イスラム教に基づく保険)を元受・再保険に限らず引き受けられるが、マレーシア国内のリスクは再保険のみ引受可と説明。また多国間輸送貨物や多国間取引に関するリスクはマレーシア国立銀行の承認がある場合のみ引受可であり、第三者リスクについても、規制当局の承認があれば引受可能であると述べた。

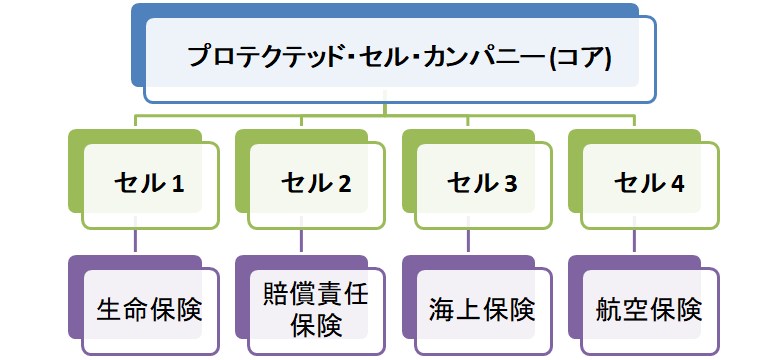

次にラブアンIBFCで組成可能なキャプティブの種類として、①ピュア/シングル・キャプティブ、②グループ/アソシエーション・キャプティブ、③レンタキャプティブ、④マスター・レンタキャプティブ(MRAC)、⑤プロテクト・セル・キャプティブ(PCC)および⑥マルチオウナー・キャプティブの6種類があると述べた。中でもPCCは2010年にアジア地域では初めてラブアンで導入され、ラブアンはアジアのPCCの中心ドミサイルを目指しているとの説明があった。

更に、保険料や再保険料の高騰や引受キャパシティの減少、補償範囲の制限といった典型的な「保険マーケットのハード化」が見られる近年は、自己保有の引上またはキャプティブ設立による、代替的リスク移転手法への興味が高まっているとし、その証左として2020年ラブアンIBFCでは3社のピュア・キャプティブと1社のMRAC、5社のPCCを含む10社の新規キャプティブが設立されたと説明。これは2019年の3倍の成長率であり、2021年半ばまでにはさらに6社の子会社レンタキャプティブが設立され、その成長モメンタムは継続中だと述べた。

次に、こうしたハードマーケットの影響を緩和するソリューションとしてキャプティブが活用できるケースとして次の4つのシナリオを説明した。

(1)高騰する保険料の影響を抑えるために保有額を増やし、その全額をキャプティブに出再。更にキャプティブ引受が一定額以上をすべてレトロ(再々保険)出再して保有リスクを許容範囲内に抑える。

(2)高騰する保険料の影響を抑えるために保有額を増やし、その保有増加部分をキャプティブに出再。更にキャプティブ引受額の全額をレトロ(再々保険)出再することにより、保有増加分のカバーを割安で調達。

(3)高騰する保険料の影響を抑えるために保有額を増やし、その全額をキャプティブに出再。更にキャプティブ引受額の一定額以上一定額までをレトロ(再々保険)出再し、レトロ出再額を超えるリスクを保有することにより、巨損リスクのインパクトを抑えつつ、一定保有によって保険引受リスクを享受。

(4)PCCを設立し、その下の複数のセルにいくつかの異なるリスク(例:携帯保証、サイバー、外航貨物)を別々に投入してリスクを管理。特にマーケットで保険調達困難なリスクの管理に有効。

ウンディカイ氏は更に、特にラブアンIBFCでのPCCのメリットを解説。PCCはコアPCC法人の下にいくつもの異なるリスクの保険料を投入したセルをぶら下げ、それぞれのセル同士は財務的にも完全に分離されている形態だが、個々のリスクの保険料規模が大きくない場合、または保険マーケットで補償が手配出来ない場合に有効であること、更には自社のリスクをマーケットと交渉することなく比較的短期に手配できること、などのメリットを挙げた。この点から、ここ数年コロナ禍の下でマーケットのハード化や保険会社の対応困難を回避するために、リスクを持つ企業からの興味が非常に高まっており、PCCの数もかなり増えていると述べた。

3.キャプティブとパンデミック・リスク

プレゼンター: シウェイ・ジン氏(AXA XL社アジア太平洋地域 グローバル・プログラムとキャプティブ担当リージョナル・ディレクター)<香港在住>

ジン氏は冒頭、まずパンデミックに関してのプロテクション・ギャップ(リスクと保険でカバーされる範囲のギャップ)について解説し、そのギャップをキャプティブを使ってどのように埋めることができるかを考察するプレゼンテーションを行うと述べた。ジン氏はまず、コロナ禍による影響により特に利益・事業中断リスク(BI)についての三つの大きなプロテクション・ギャップが起きていると指摘。

一つ目はジュネーブ協会のレポートが伝えた、2020年時点におけるBI保険料の規模約360億ドル(約4.3兆円)と、コロナによって失われた経済的利益24.2兆ドル(約2,904兆円)の大きな量的ギャップ。二つ目は、上記保険料が自社資産の損害による利益・事業中断リスクをカバーしているのに対し、コロナ禍の元では構外利益、すなわち取引先第三者の利益減少リスクへのカバーが求められている点。そして三つ目は従来グローバル・サプライ・チェーンの一部にすぎなかったアジア地域に、近年は各国からサプライ・チェーンが集中してきている状況をマッキンゼー等が指摘していることである、と述べた。

またそうした財物保険関連のプロテクション・ギャップの他、アジア地域では特にコロナ禍によるメンタル・ヘルスの問題が大きいことにより、従来の医療保険や健康保険等ではカバーできないタイプのヘルスケア・プロテクション・ギャップが生まれていることも指摘した。

ジン氏は、こうしたプロテクション・ギャップと、コロナ禍によるハード化した保険マーケットや高まるサイバーリスク・デジタル中断リスクなどへの対応として、従来とは異なる形でのリスク移転のソリューション方法(Alternative Risk Transfer)としてキャプティブが活用できると主張した。キャプティブによって、保険会社のキャパシティ不足や引き上げられた免責金額や制限された補償範囲と、本来必要とされるカバレージとのギャップを埋めることができ、これを「踏み込んで、ワンランク上げる(Step In & Step Up)」テクニックと呼んだ。また、キャプティブの意義は、単にキャプティブのみの利益だけではなく、関連するバリュー・チェーン全体(元受保険会社、共同引受保険会社、再保険会社、ブローカーなど)全体のパートナーシップの強化につながるところにもある、と述べた。その先例の一つとして、アメリカにおいてテロリズム・リスク・プールにキャプティブが参加できている状況を挙げ、将来的にはパンデミック・リスクの業界的ソリューションにもキャプティブが参加できるようになるだろう、と述べた。

また、人的リスクのプロテクション・ギャップを埋める役割をキャプティブが担うことも可能であるとし、従業員福利厚生プログラム(EB)にフォーカスしたキャプティブを使うことによって、ニュー・ノーマルによる人的リスク、メンタル・ヘルス、特殊な医療ニーズ(ワクチン副反応治療ニーズなど)やその他の福利厚生対応に広く対応することができると主張。企業としてこのコロナ下の不確実な時代に安定したピープル・サポートの提供が可能となることによって大きなメリットが実現できるとした。またこうしたEBキャプティブの運営により、より良質のデータを入手し分析することにより、より良い一貫性のある従業員福利厚生プログラム運営とローカル従業員に対してより適切なサポートが提供できること、EBのキャプティブ投入によって、キャプティブのポートフォリオが多様化でき、より強固な資本ベースが構築できる利点もあるとした。

このような状況で、企業のリスクマネジャーの役割は従来以上に高くなっているが、本サミットに参加しているブローカー諸氏はこれをどのようにサポートできるかが、企業に対してのバリュー・ポイントになると強調。この不確実な時代における保険ブローカーは、企業の体力を増強するために必要なトレーニング・アドバイザーの役割を果たすべきであるとのアナロジーを提供した。そのアドバイスは、キャプティブなどのようなクリエイティブなソリューションや、その他の長期的かつイノベーティブなソリューションを提供することが必要であり、常に企業にとっての全てのオプションにオープンでないと、ビジネス機会を逸することになると忠告して、セッションを終了した。

次回は3日目の残り3つのセッション「EBのキャプティブへの出再について」「企業とブローカーにとってのグループ・キャプティブのメリット」「今後のキャプティブの役割について」についてレポートする。(つづく)

フォーサイトグループでは、キャプティブ設立をご検討されている企業の皆様、および既にキャプティブを所有されている企業の皆様向けに、豊富な経験と高度なプロフェッショナル・スキルを備えた専任スタッフが、キャプティブの設立から運営・活用に至るまでの様々なコンサルティングおよびサポート・サービスを提供しております。キャプティブに関する様々なご相談については、是非弊社にご連絡下さい。